Jak funguje penzijko pro děti a v čem je jeho hlavní výhoda?

Češi se postupně stále více začínají zajišťovat na důchod i po své ose a nezřídka při tom myslí také na své děti. Volba konkrétního produktu by měla následovat až poté, co si ujasníte, na co přesně dětem spoříte. Zvolíte-li stavební spoření, musíte počítat se šestiletou vázací lhůtou a tím, že u stavebka v současnosti činí státní podpora už jen 5 % a maximálně 1000 Kč ročně. Chcete-li ukládat peníze dětem stranou dlouhodobě, můžete se pustit do investic a zvolit díky pravidelnosti a dlouhému horizontu dynamičtější strategii.

Pokud se do investování po vlastní ose z nějakého důvodu pouštět nechcete, od roku 2016 je možné uzavírat dětem i doplňkové penzijní spoření (DPS), tedy spoření na penzi (přesněji investování do fondů) se státním příspěvkem v tzv. třetím pilíři. Název napovídá, že jde o produkt, který váš potomek vybere až v předdůchodovém věku. Díky jedné výjimce tomu tak úplně není. Pořád je ale nutné mít na paměti, že DPS není vhodné například na financování bydlení.

Jan Sedláček, tiskový mluvčí Asociace penzijních společností, uvedl, že počty těchto dětských smluv každoročně rychle rostou. Zatímco na konci roku 2016 Asociace evidovala 13 tisíc dětských smluv, před pěti lety to bylo 61 tisíc a ke konci loňského roku už 162 tisíc smluv.

Důchodové spoření pro děti vs. pro dospělé

Pravidla DPS pro dospělé a děti se téměř neliší a hlídá je stát. Výše státního příspěvku, možnost volby a změny investiční strategie (konzervativní, vyvážená, dynamická), ale i poplatky jsou stejné.

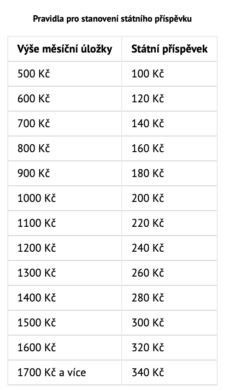

V současnosti platí, že státní příspěvek činí 20 % měsíčního vkladu. Minimální měsíční úložka pro získání nejnižšího státního příspěvku je 500 Kč (s příspěvkem ve výši 100 Kč). Na maximální příspěvek (340 Kč) naopak dosáhnete při měsíční úložce od 1700 Kč.

Na rozdíl od smluv pro dospělé u penzijního spoření pro děti platí, že je možné ze spoření vybrat při dosažení 18 let třetinu naspořených prostředků. Aby tento výběr neznamenal nutnost vracení státních příspěvků, musí zároveň platit, že nastane až po deseti letech spoření (platí jak pro smlouvy uzavřené do konce roku 2023, tak pro ty novější).

“Využití peněz není čerstvým dospělým nijak omezeno. Je už jen na nich, zda budou chtít začít podnikat, studovat v zahraničí, nebo cestovat. Zbylé peníze se jim ve fondu dále zhodnocují dle zvolené strategie,” říká Vratislav Málek, produktový manažer NN Penzijní společnosti.

Na rozhodnutí získat toto částečné odbytné mají mladí 24 měsíců od okamžiku, kdy dosáhnou plnoletosti. Zároveň však musí platit, že během posledních 24 měsíců nedošlo k převodu prostředků mezi penzijními společnostmi.

Předčasný výběr možný je, ale přijdete o výhody

V krajním případě je možné, aby prostředky z dětské smlouvy ještě nezletilého účastníka vybrali i jeho zákonní zástupci. Mělo by však jít až o poslední možnost a i ta má své podmínky.

“Je pro to nutný souhlas opatrovnického soudu. I zde ale stejně jako u běžných smluv v DPS platí, že nejdříve lze tzv. odbytné čerpat po dvou letech trvání smlouvy (po 24 měsíčních úložkách),” popsal serveru Měšec.cz důsledky Sedláček z Asociace penzijních společností.

Pokud byste se dostali do situace, kdy nebudete mít na to, abyste dětem na penzijko dál odkládali, můžete spoření jen bezplatně přerušit nebo odložit a později doplatit, čímž si prodloužíte dobu spoření.

Obecně u „penzijka“ platí, že o odbytné se jedná při výběru v době, kdy ještě na smlouvě není možný výběr řádný. Účastník pak získá částku bez státních příspěvků, se zdaněním výnosů (a případných příspěvků zaměstnavatele). V případě uplatnění odpočtů od základu daně u dospělých je nutné tyto vrátit, resp. dodanit je až deset let zpětně.

Dětská smlouva při dosažení 18 let

Při dosažení 18 let u dětského spoření na penzi mohou nastat tři scénáře:

- nedochází k výběru, spoření pokračuje a produkt se překlápí z dětské do běžné smlouvy, dosavadní doba spoření se započítává,

- výběr (max.) třetiny prostředků vč. státních příspěvků a poměrné části výnosů, produkt se překlápí do běžné smlouvy, dosavadní doba spoření se započítává,

- výběr všech prostředků (u třetiny prostředků vč. státních příspěvků, zbylé státní příspěvky za dvě třetiny úspor je nutné vrátit).

Obecně u DPS platí, že úložky na „penzijko“ ve třetím pilíři je možné odečítat od základu daně do celkového limitu 48 tis. Kč za rok (limit platí současně i pro státem podporované životní pojištění, produkty dlouhodobého investičního produktu a platby na pojištění dlouhodobé péče). U spoření na důchod z třetího pilíře se ale od základu daně dá odečítat z měsíční úložky pouze částka nad 1700 Kč.

Odpočet je ale možné uplatnit pouze na vlastní smlouvu poplatníka. Ačkoli tedy dětem na jejich jméno můžou spořit kromě vás třeba i babička nebo strýček, tyto úložky na „cizí“ smlouvu si oni pak do svých daní promítnout nemohou.

Daňové výhody za aktuální úložky tedy uplatní potomek případně až v době, kdy bude mít vlastní příjem. Bude-li ten pocházet z pracovního poměru, může mu zaměstnavatel na penzijko přispívat. Do limitu 50 tis. Kč ročně se mu tyto prostředky nedaní, ani z nich nebude odvádět pojistné. I zde ale platí, že daňového výhody jsou nepřenositelné, a zaměstnavatel tak přispívá na penzijko pouze svému zaměstnanci. Není možné, aby dával například váš zaměstnavatel v tomto zvýhodněném režimu příspěvky na penzijko vašeho dítěte (nebo jiného rodinného příslušníka).

Možnosti výběru v (před)důchodovém věku

Smlouvy o spoření na penzi se sjednávají na dobu neurčitou. Jak Málek připomněl, získání státní podpory je podmíněno tím, že smlouvu vyberete (až na povolenou výjimku v 18 letech) skutečně až v předdůchodovém věku. “Kdo chce získat příspěvky od státu a případně využít daňového zvýhodnění, musí spoření ukončit řádně,” zdůraznil a připomněl zároveň, že řádný výběr nabízí čtyři možnosti:

- využití úspor na předdůchod, o který můžete požádat nejdříve 5 let a nejpozději 2 roky před nárokem na řádný starobní důchod, je však nutné splnit i podmínky na výši úspor a délku trvání smlouvy o důchodovém spoření,

- výběr formou jednorázového vyrovnání – je možné od dosažení 60 let, pokud jste spořili aspoň 120 měsíců (pro smlouvy uzavřené do konce roku 2023 stačí 60 měsíců),

- výplata formou starobní penze na sjednanou dobu – je možné od dosažení 60 let, pokud jste spořili aspoň 120 měsíců (pro smlouvy uzavřené do konce roku 2023 stačí 60 měsíců),

- výplata invalidní penze na sjednanou dobu – můžete čerpat, pokud vám vznikne nárok na invalidní důchod pro invaliditu 3. stupně za podmínky, že spoříte aspoň 36 měsíců a dávku budete čerpat aspoň po pětistovce, minimálně tři roky v měsíční, nebo čtvrtletní frekvenci.

Co je to předdůchod?

Předdůchod umožňuje čerpat naspořené prostředky na doplňkovém penzijním spoření před dosažením důchodového věku. Na rozdíl od předčasné penze ho vyplácí ze III. pilíře penzijní společnost, u které spoříte. Základní podmínkou je dostatek vlastních úspor, které vám pak budou vypláceny v měsíčních dávkách.

Čím dřív, tím líp

Výhodou spoření nebo investic rozprostřených v delším časovém horizontu je, že díky výnosu ze spoření nebo investic průběžně roste základna, která se zhodnocuje. “Čas u tohoto typu spoření hraje zásadní roli – čím dříve se spořením začnete, tím déle pracují peníze pro vaše dítě, nebo třeba i vnouče. Zhodnocení u tohoto produktu je postaveno na principu složeného úročení, takže dosažený výnos se v dalším období dále zhodnocuje. Právě výnosy představují na konci doby spoření největší díl z naspořené částky u dětí,” vysvětlil šéf produktů NN Penzijní společnosti.

Poukázal na to, že když budeme dítěti spořit 1000 Kč měsíčně do jeho 25 let, bude na tom v 65 letech (i pokud by ve spoření dál nepokračovalo) několikanásobně lépe než ten, kdo si začal spořit stejnou částku ve svých 25 letech. A to i přesto, že v prvním případě se spořilo 25 let a ve druhém 40 let.

Příklad

Spoříme-li 1000 Kč měsíčně od svých 25 let, budeme mít i se státními příspěvky ve výši 200 Kč měsíčně (při průměrném ročním výnosu 4 %) ve věku 65 let naspořeno přibližně 1,4 mil. Kč.

Kdyby nám rodiče spořili od narození 1000 Kč měsíčně plus státní příspěvek (opět s výnosem 4 % ročně), měli bychom ve 25 letech naspořeno asi 620 tisíc Kč. Pokud bychom tyto peníze nechali dál ležet při stejném výnosu, aniž bychom až do odchodu do penze přispěli něčím navíc, budeme mít v 65 letech přibližně částku 3 mil. Kč.

V prvním případě jsme přitom na spoření za 40 let vložili 480 tis. Kč, abychom měli 1,4 mil. Kč, a ve druhém bylo vloženo 300 tis Kč., abychom získali 3 mil. Kč.

Výpočet: NN Penzijní společnost

K průběžnému navyšování částky přispívají i přiznávané státní příspěvky. Na druhou stranu je potřeba počítat s tím, že penzijní společnosti platíme poplatky (založení a vedení je bezplatné, hradí se ale průběžný poplatek za správu a výkonnostní poplatek – ze zisku).

Ty jsou „u penzijka“ ve třetím pilíři zákonem regulované, takže se mezi jednotlivými společnostmi příliš neliší a vesměs jsou nastavené na hranici povoleného maxima. Výši poplatků najdete ve statutu a dokumentu s klíčovými informacemi o daném účastnickém fondu.

Dynamická, nebo konzervativní strategie?

Volba investiční strategie je věcí osobní volby a preferencí, rozhodnutí musí penzijní společnost nechávat na klientech, nebo v případě dětských smluv na zákonných zástupcích. Než sjednáte konkrétní smlouvu, musíte vždy projít investičním dotazníkem, kde poskytovatel mapuje vaši averzi k riziku, orientaci v problematice investic apod. Penzijní společnosti nabízí dynamičtější, konzervativní i vyvážené fondy.

“Je možné zvolit kombinaci fondů a je dobré si uvědomit, že pravidelné dlouhodobé spoření na penzi už od dětského věku nabízí zajímavý prostor pro zhodnocení díky dynamičtějším strategiím, tedy spoření v penzijním fondu s větším podílem akcií,” uvedl Málek, který rozdíl mezi fondy opět ilustruje na příkladu: “Pokud budeme předpokládat průměrné zhodnocení dynamického fondu 6 % p.a. po dobu 18 let, bude částka k výplatě v 18 letech činit bezmála 119 tisíc Kč při úložce 1000 Kč a necelých 60 tisíc při úložce 500 Kč”.

Konkrétnější představu o výši úspor vzhledem k výši úložky i zvolené investiční strategii si můžete udělat prostřednictvím kalkulaček, které najdete na webech penzijních společností. Kalkulačky u dětského penzijka zahrnují i informace o případné výši výplaty při dosažení plnoletosti.

I pokud si zvolíte dynamickou strategii, která zahrnuje více rizikovějších aktiv, penzijní společnost pět let před dosažením důchodového věku převede vaše prostředky do povinného konzervativního účastnického fondu. Nařizuje jí to zákon, aby účastníky ochránil před kolísáním hodnoty jeho portfolia, které by mohlo přijít v nevhodnou chvíli, tedy na konci smlouvy.

“Pokud klient o tento automatický převod zájem nemá a přeje si dynamičtější investiční strategii nadále ponechat (a využít tak potenciál vyššího zhodnocení), necháváme rozhodnutí na něm. Stačí nám tuto informaci oznámit a jeho strategie zůstane nezměněna,” dodal odborník NN Penzijní společnosti. Konečná volba je tedy přímo na majiteli smlouvy, pokud se ale chce vyhnout automatizovanému překlopení do konzervativní strategie, musí se aktivně ozvat.