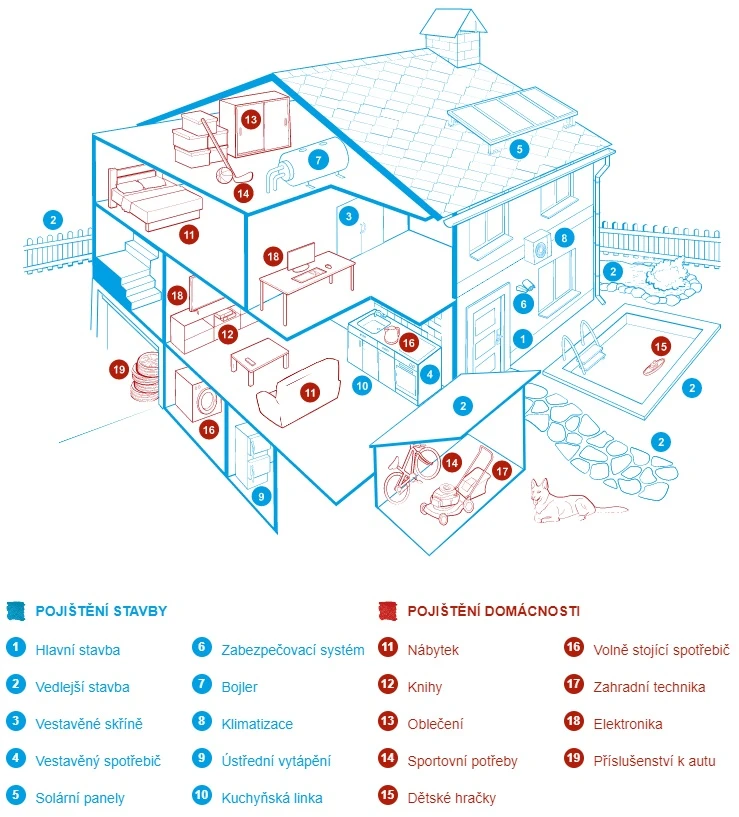

Pojistěte si Vaši nemovitost (stavbu) pro případ přírodních živlů, nehod, škod způsobenými poruchami, krádežemi, vandalismem aj. včetně technických asistenčních služeb a připojištění odpovědnosti.

K čemu slouží pojištění nemovitosti?

Žádná budova není naprosto nedobytná pro zloděje, žádná neodolá přírodním živlům. Proto je rozumné chránit svůj majetek pojištěním obytných budov a staveb, které chrání před škodami vzniklými působením živlů a před dalšími riziky a které můžeme najít v nabídce řady pojišťoven.

Pojištění nemovitosti je jedním z vůbec nejstarších typů pojištění. Jeho počátky souvisejí s nečastější pohromou středověkých měst – požáry, které představovaly hrozbu pro středověká obydlí. Častým požárům tak města vděčí za vznik velkého množství dnešních světově proslulých pojišťoven. Mnozí z nás také utrpěli velké ztráty díky povodním, které jsou nenápadným, ale velkým nebezpečím. Přitom se stačí pojistit (a samozřejmě platit pojistné).

Na jaká rizika lze nemovitost pojistit?

Výčet rizik, na která se pojištění vztahuje, je stanoven pojistnou smlouvou. Pojištění nemovitosti se může týkat škod způsobených:

- požárem, výbuchem, úderem blesku nebo zřícením letounu,

- vodou z vodovodního zařízení,

- vichřicí nebo krupobitím,

- vystoupnutím vody z odpadního potrubí,

- krádeží vloupáním,

- loupeží,

- povodní nebo záplavou,

- náhlým sesuvem hornin a zemin nebo zřícením lavin,

- tíhou sněhu,

- pádem stromů, stožárů a jiných předmětů,

- nárazem vozidla nebo jeho nákladu,

- zemětřesením,

- mrazem na topném systému a vodovodním zařízení,

- rázovou vlnou způsobenou nadzvukovými letadly,

- kouřem,

- vandalismem,

- rozbití skla z jiné příčiny než pojištěným rizikem.

Co je předmětem pojištění?

Pojistit lze tyto objekty:

- rodinný dům,

- bytový/ činžovní dům,

- byt v osobním vlastnictví,

- rekreační objekt,

- chatu/ chalupu,

- garáž,

- půdní vestavbu,

- stavební materiál, stroje i nářadí,

- související objekty (bazén, skleník, studna, kůlna, plot),

- nově zahajovanou stavbu (rodinného i bytového domu),

- hřbitovní stavbu

Co lze pojistit jako vedlejší stavbu?

- garáž

- kolna

- hospodářská budova

- oplocení

- ohradní zdi

- opěrné zdi

- pergola

- septik

- skleník

- čistička odpadních vod

- zavlažovací systémy

- přípojky rozvodných sítí

- bazén (alespoň z 50% zapuštěný v zemi)

- zastřešení bazénu

- technologie k provozu bazénu

- vířivky + zastřešení + technologie

- sauna + technologie

- stavební materiál

- zařízení a objekty staveniště

Jaká je výše pojistného plnění?

Částka, kterou pojišťovna vyplatí v případě poškození či úplného zničení pojištěné stavby, tj. pojistná částka, může být stanovena různými způsoby:

- na základě výpočtu provedeným pojišťovnou, který je založen na typu pojišťované nemovitosti, zvolené časové nebo nové hodnotě (ceně) pojištění a na hodnotě za jeden m2 plochy pojištěné stavby. Hodnota m2 stavby je zpravidla závislá na technickém provedení stavby a na lokalitě (obci), v níž se stavba nachází,

- na základě pojistné částky stanovené pojistníkem (tj. tím, kdo pojištění sjednává),

- kombinací předešlých, tj. na základě výpočetního mechanismu pojišťovny v kombinaci se stanovením pojistné částky pojistníkem, kdy je pojišťovnou zpravidla určena spodní hranice pojistné částky, nad kterou může pojistník pojistnou částku podle svého uvážení zvýšit,

- odhadní cenou na základě posudku znalce.

V případě, kdy je pojistná částka stanovena výpočetním mechanismem pojišťovny, je výše pojistné částky značně ovlivněna tím, je-li pojištění sjednáno na novou nebo časovou cenu (hodnotu). V případě, kdy je pojištění sjednáno na časovou cenu, je pojistné plnění v případě pojistné události vždy nižší, jelikož zohledňuje stáří a opotřebení pojištěné stavby.

Jaká je výše pojistného?

Cena pojištění, tj. výše pojistného, které se platí obvykle jednou ročně, závisí na mnoha faktorech. Mezi ty nejdůležitější můžeme zahrnout:

- výši pojistné částky (tj. částky, na kterou je stavba pojištěna, a která bude v případě škody pojišťovnou vyplacena oprávněné osobě),

- způsob sjednání pojištění (tj. zda je pojištění uzavřeno na novou nebo časovou hodnotu),

- typ pojištěné stavby (rodinný dům, bytový dům, byt v bytovém domě, vedlejší objekt, garáž aj.),

- umístění stavby, které se obvykle rozlišuje podle velikosti obce, v níž se stavba nachází,

- rozsah sjednaného pojistného krytí (tj. na šíři rizik, na něž se pojištění vztahuje),

- poskytnuté slevy.

Jak již bylo výše zmíněno, výše pojistného závisí na tom, zda je pojištění uzavřeno na novou nebo časovou hodnotu (cenu):

- nová hodnota = pořizovací cena nové věci, resp. náklady na uvedení poškozené věci do původního stavu. Pojištění na novou cenu pojištěnému zajistí, že pojišťovna pojištěnému v případě škody vyplatí pojistné plnění v takové výši, které zaručí uvedení domácnosti či nemovitosti do stejného stavu jako před škodní událostí,

- časová hodnota = nová cena věci snížená o částku odpovídající stupni opotřebení nebo jiného znehodnocení, tzn. cena, kterou měla věc bezprostředně před pojistnou událostí.

Na co je třeba dávat pozor?

- Dům či byt, na kterém jste existenčně závislí, si dobře pojistěte.

- Pojištění uzavřete na novou cenu – na časovou cenu je možné pojistit třeba vaši starou chalupu – „novou starou“ chalupu si totiž zase můžete vcelku levně pořídit.

- Vyberte a zvažte si rizika, která vašemu domu nejvíce hrozí – povodně, výbuch plynu, připojistit lze však také vrtochy vašeho neposlušného psa, který by sousedovi mohl potrhat slepice či jiné zvířectvo.

- Uzavřete pojištění, které dobře kryje vámi vybraná rizika. Před samotným podpisem pojistné smlouvy si nezapomeňte důkladně přečíst pojistnou smlouvu. Pozornost věnujte hlavně výlukám z pojištění a limitům plnění.