Zažít dopravní nehodu je stresující zážitek, kterému se nikdo z nás nechce vystavit. Pokud se však ocitnete v takové situaci, je důležité rychle a správně reagovat. Správná rozhodnutí jsou klíčová nejen pro vaši bezpečnost, ale i pro následné řešení pojistných událostí. V České republice se každoročně stane přibližně 97 093 dopravních nehod, což znamená 266 nehod denně. Z této statistiky je jasné, že dopravní nehoda není výjimečná událost a může se stát komukoliv.

Zhodnoťte svůj zdravotní stav a zajistěte místo nehody

Ihned zastavte vozidlo, vypněte motor a zatáhněte ruční brzdu. Zkontrolujte, zda není nikdo zraněn nebo v šoku. Pokud jsou všichni v pořádku, zapněte výstražná světla. Neopouštějte vozidlo bez reflexní vesty, kterou by měli mít i ostatní spolucestující. Umístěte výstražný trojúhelník v dostatečné vzdálenosti (50 metrů ve městě, 100 metrů na dálnici).

Poskytněte první pomoc a zavolejte záchrannou službu

Pokud se někdo zraní, poskytněte první pomoc a zavolejte záchranku na čísle 155.

Tip: Kdy volat policii při dopravní nehodě?

- Policii zavolejte, pokud je dopravní nehoda příčinou zranění, úmrtí, poškození cesty nebo úniku nebezpečných látek.

- Povinnost automaticky vzniká u nehod se škodou nad 100 000 Kč.

Zdokumentujte místo nehody

Pokud je to bezpečné, neodstraňujte vozidla z místa nehody. Pokud se musíte přesunout, pokuste se alespoň vyznačit polohu aut i pneumatik. Pořiďte fotografie místa, vozidel a poznačte si jména a adresy účastníků nehody. Pokud je viníkem druhý řidič, opište si jeho údaje z občanského nebo řidičského průkazu a dokladu o pojištění. Pokud jsou na místě svědci nehody, požádejte je o výpovědi a kontaktní informace.

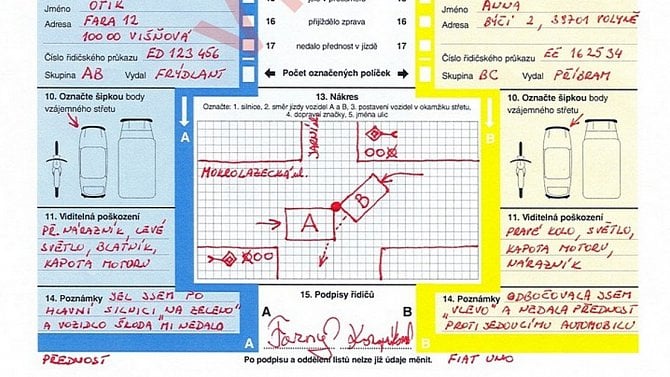

Vyplňte záznam o nehodě

Tento dokument je klíčový pro posouzení dopravní nehody pojišťovnou. Mějte jej v autě a pravdivě jej vyplňte. Dohodněte se s ostatními účastníky nehody, kdo ji zavinil. Je důležité, abyste měli tento formulář neustále v autě. Pokud jej nemáte, můžete si jej stáhnout a vytisknout, najdete ho například na webových stránkách pojišťoven. Záznam by měl být vyplněn pravdivě a tak, aby se s ním dokázaly ztotožnit obě strany. Jeho součástí by měl být nákres průběhu celé nehody.

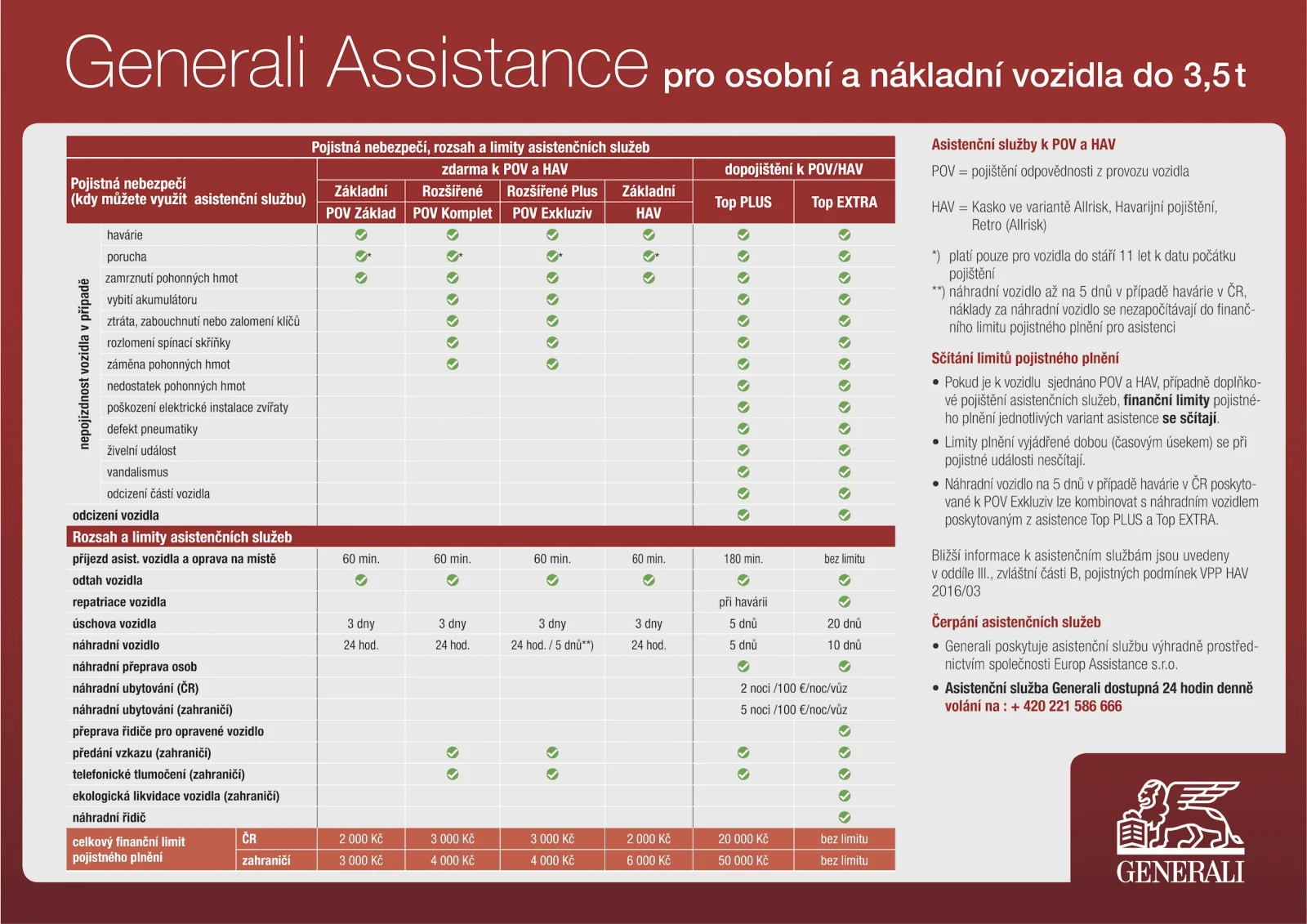

Kontaktujte asistenční službu

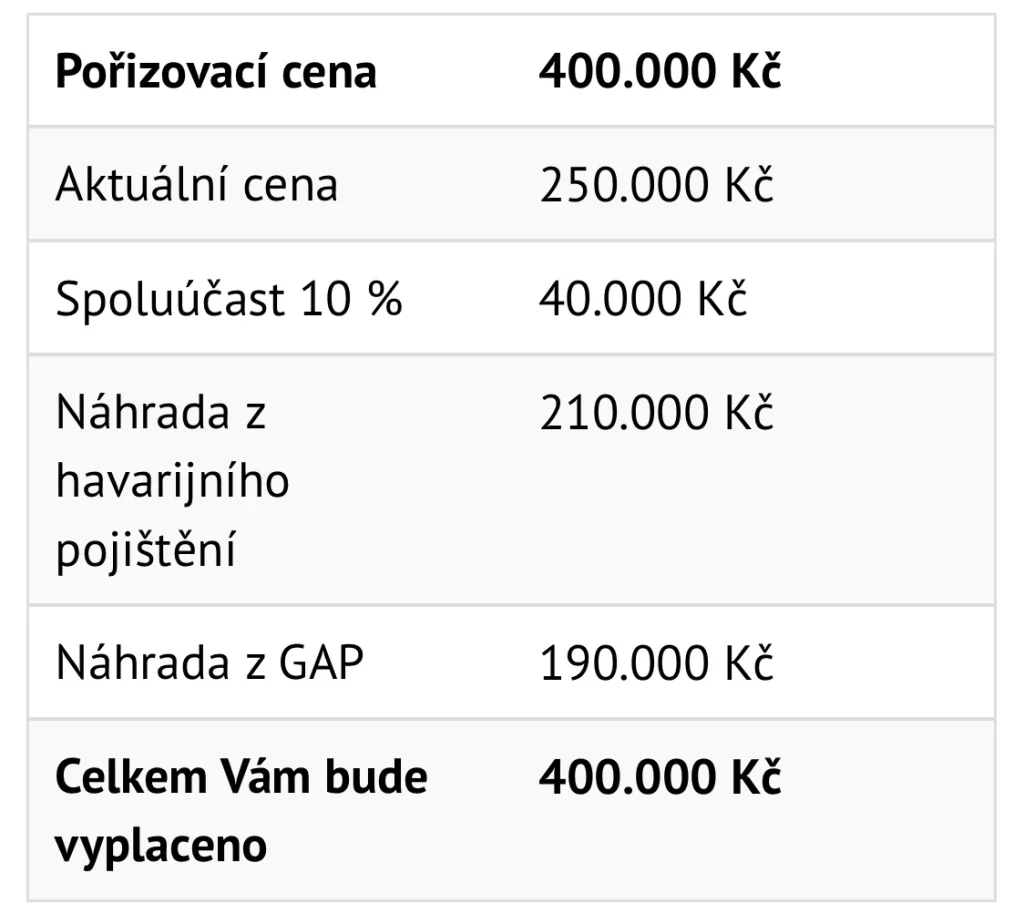

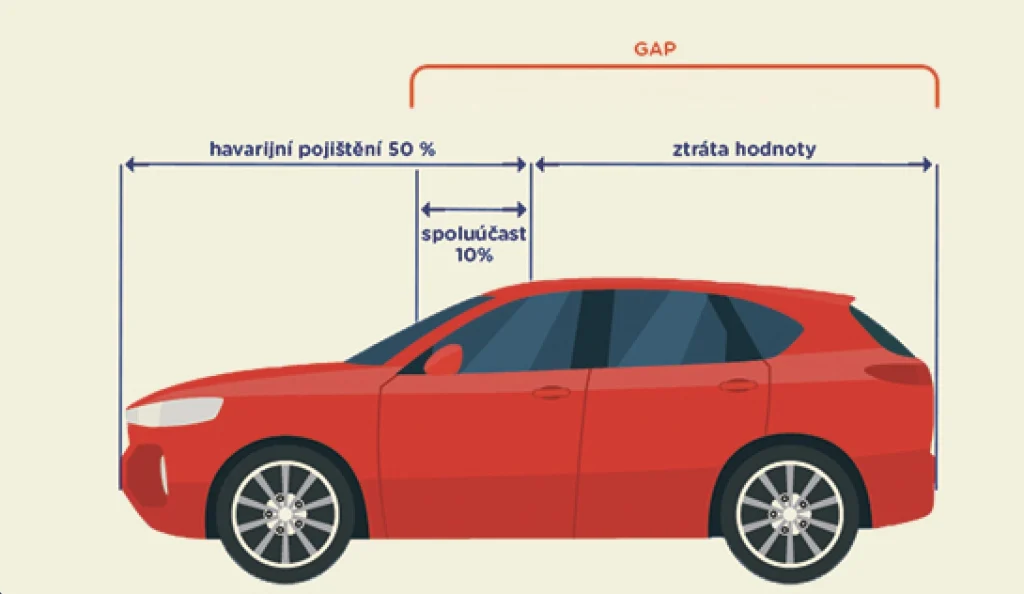

Pokud dopravní nehoda může za to, že vaše vozidlo je nepojízdné, zavolejte asistenční službu své pojišťovny. Telefonní číslo najdete na asistenční kartě vaší pojišťovny. Jaké služby jsou součástí asistenčních služeb a co všechno vám pojišťovna proplatí, závisí na konkrétní pojišťovně. Pokud nejste viníkem dopravní nehody, způsobenou škodu vám nahradí pojišťovna viníka nehody. Může se stát, že se v blízkosti nehody náhle objeví asistenční služba jiné společnosti. Neuzavírejte s ní žádnou dohodu.

Nahlaste škodu pojišťovně

Zapamatujte si, že jakoukoli škodu hradí pojišťovna viníka dopravní nehody. Viník nehody je povinen nehodu nahlásit své pojišťovně do 15 dnů (v případě nehody v ČR) nebo do 30 dnů (v případě nehody v zahraničí). Pojistnou událost můžete nahlásit telefonicky, prostřednictvím online formuláře, e-mailem, poštou, prostřednictvím mobilní aplikace nebo osobně. Pokud jste poškozený, při oznamování pojistné události můžete využít stejné způsoby a platí pro vás stejné lhůty. Není však nutné předkládat dokumentaci k nehodě. Poté, co oba účastníci nehody nahlásí nehodu své pojišťovně, se s poškozeným setká technik, který uskuteční prohlídku vozidla.

Tip: Co dělat v případě, že viník nehody uteče?

Ihned zavolejte policii. Pokud je to možné, zapište si údaje o viníkově vozidle, ideálně SPZ, typ a značku vozidla.

Jaké dokumenty předkládá viník nehody své pojišťovně

- Zprávu o nehodě

- Pojistnou smlouvu

- Osobní údaje účastníků nehody

- Seznam poškozených věcí

Úraz si nechte potvrdit lékařem

Dopravní nehoda způsobila zranění?

- Poraněný může mít sjednáno úrazové pojištění v rámci připojištění k povinnému ručení. Pojišťovna v tomto případě bude potřebovat potvrzení policie ČR, že byl účastníkem dané dopravní nehody a následně ihned vyhledal dané ošetření (může také nastat varianta, že zraněný musel zůstat hospitalizovaný, dostal se do pracovní neschopnosti, má trvalé následky a pod. Vždy záleží na tom, jaká rizika má sjednaná).

- Nebo může mít v rámci životního pojištění rizika spojená s úrazem, tady bude stačit lékařská zpráva o úrazu (hospitalizaci, pracovní neschopnosti, trvalých následků a pod). Navíc u dopravní nehody plní některé pojišťovny navýšené pojistné částky třeba až na dvojnásobek.

- Pokud má pojištění v obou výše zmíněných příkladech, pak může získat pojistné plnění z obou.

Policii volejte, pokud máte sjednané úrazové připojištění v rámci POV, buď pouze na řidiče nebo na celou posádku vozidla. U klasického pojištění úrazu v rámci Životního pojištění není potřeba volat Policii. Nahlášení řešte přímo s pojišťovnou formou dokládání zpráv od lékaře.