Tradiční investice fungují na základě principu rizika a návratnosti. Většinou platí, že čím vyšší je potenciální návratnost, tím vyšší je i riziko.

Například akcie mohou nabídnout vysoké návratnosti investice, pokud podnik prosperuje, ale mohou také přinést ztráty, pokud společnost selže.

Dluhopisy na druhé straně poskytují stabilnější, ale obvykle nižší výnosy.

Důležitým aspektem investování je diverzifikace, což znamená rozložení investic do různých typů aktiv, aby se snížilo celkové riziko.

Pokud například všechny vaše peníze investujete do akcií jedné společnosti a ta zbankrotuje, můžete přijít o všechny peníze.

Ale pokud jsou vaše peníze rozloženy mezi akcie, dluhopisy, nemovitosti a kryptoměny, pak může být ztráta v jedné oblasti vyvážena zisky v jiné.

Investice význam: Pohled Roberta Kiyosakiho

Co je to investice dle populárního autora finanční literatury? Robert Kiyosaki má jedinečný pohled na investice a jejich význam, který se liší od tradičních představ. Podle Kiyosakiho je klíčovou charakteristikou investice schopnost generovat pasivní příjem.

Pasivní příjem je příjem, který pravidelně inkasujete, bez toho aniž byste museli aktivně pracovat. Jedná se o peníze, které vám přicházejí, ať už spíte, trávíte čas se svou rodinou nebo cestujete po světě.

Mezi příklady investic, které mohou generovat pasivní příjem, patří nemovitosti a akcie.

- Koupíte-li nemovitost a pronajmete-li ji, nájemné, které obdržíte, je formou pasivního příjmu.

- Podobně, když investujete do akcií, můžete inkasovat pasivní příjem ve formě dividend.

Dividenda je část zisku společnosti, který je vyplacen akcionářům, a pokud podnik, do kterého jste investovali, pravidelně vyplácí dividendy, pravidelně získáváte i pasivní příjem.

Proč ale Kiyosaki považuje pasivní příjem za klíč k bohatství?

Podle jeho názoru je pasivní příjem cestou k finanční nezávislosti. Disponujete-li dostatečným pasivním příjmem, který pokryje vaše životní náklady, nejste závislí na výplatě ze zaměstnání.

To vám dává svobodu dělat to, co chcete, kdy chcete, aniž byste museli pracovat na plný úvazek. To je podle Kiyosakiho skutečné bohatství.

Kiyosaki také zdůrazňuje, že generování pasivního příjmu vyžaduje vzdělání a strategii. Nejde jen o nákup nemovitostí nebo akcií – je důležité pochopit, jak tyto investice fungují, jak mohou generovat příjem a jak minimalizovat rizika. Proto Kiyosaki tak silně zdůrazňuje význam finančního vzdělávání.

Co podle Kiyosakiho není investice

Jedním z klíčových aspektů filosofie Roberta Kiyosakiho o investování je jeho schopnost rozlišovat mezi investicemi a spekulacemi – tedy tím, co je investice a co není.

Jak už víme, investice jsou podle Kiyosakiho aktiva, která generují pasivní příjem. Zatímco spekulace jsou aktiva, která kupujeme s očekáváním, že jejich hodnota poroste.

Toto rozlišení je zásadní, protože mnoho lidí kupuje aktiva jako automobily, luxusní hodinky nebo zlato s očekáváním, že jejich hodnota vzroste, ale Kiyosaki by to nepovažoval za investice.

Proč? Představte si, že si koupíte luxusní automobil. Možná doufáte, že jeho hodnota vzroste, ale skutečnost je taková, že většina aut, včetně těch luxusních, se s časem devalvuje.

Nejenže auto generuje náklady na údržbu, pojištění a palivo, ale neposkytuje vám žádný pasivní příjem.

Podobně, když si koupíte luxusní hodinky nebo zlato či stříbro (do kategorie spekulací by podle této myšlenky patřil i Bitcoin), můžete doufat, že jejich hodnota vzroste, ale nejsou to aktiva, která by vám pravidelně přinášela příjem.

Toto rozlišení je důležité, protože rizika spojená s očekáváním zisku pouze z růstu hodnoty jsou významná. Sníží-li se hodnota aktiva, do kterého jste investovali, můžete ztratit všechny své peníze.

Pokud navíc aktiva, jako jsou automobily nebo luxusní hodinky, neprodukují žádný příjem, můžete se ocitnout v situaci, kdy máte mnoho peněz vázaných v aktivech, která vám nepřinášejí žádný finanční prospěch.

Kiyosaki zpochybňuje tradiční pohled na investice

Kiyosakiho pohled na investice je tak o zpochybňování tradičních představ o tom, co to znamená investovat. Podle něj je investování mnohem více než jen nákup aktiva s nadějí, že jeho hodnota vzroste.

Jednou z největších chyb, kterou podle Kiyosakiho lidé dělají, je, že nerozlišují mezi těmito dvěma pojmy. Vezměte si například zlato. Zlato je často považováno za investici a “bezpečný přístav”, ale ve skutečnosti je to spekulace, pokud jeho hodnota nepřináší pravidelný příjem.

Rizika spojená s nákupem těchto spekulací jsou vysoká. Pokud je váš finanční úspěch závislý pouze na růstu hodnoty vašeho aktiva, pak jste zranitelní vůči jakýmkoli tržním výkyvům.

Vlastníte-li naproti tomu aktiva generující pasivní příjem, můžete se spolehnout na pravidelný příjem bez ohledu na tržní podmínky.

Z tohoto pohledu je Kiyosakiho pohled na investování mnohem více než jen o hromadění bohatství.

Je o vytváření finanční stability a nezávislosti prostřednictvím pasivního příjmu. Jak říká Kiyosaki: “Bohatí nepracují pro peníze. Peníze pracují pro ně.” Toto je základní filosofie, která stojí za jeho pohledem na investování.

A ačkoli to vyžaduje jiný způsob myšlení než tradiční přístupy, výsledkem může být skutečné a trvalé bohatství.

Praktické kroky k investování podle Kiyosakiho

Investování podle Roberta Kiyosakiho není jen otázkou nalezení té správné investiční příležitosti. Je to cesta, která vyžaduje finanční gramotnost, ostražitost a odhodlání. Zde jsou některé praktické kroky, které navrhuje Kiyosaki těm, kteří chtějí začít investovat:

- Vyhledání investičních příležitostí, které generují pasivní příjem:

To může zahrnovat investice do nemovitostí, které lze pronajmout, nebo investice do akcií společností, které pravidelně vyplácejí dividendy.

Je však důležité důkladně prozkoumat každou příležitost a zvážit, jak odpovídá vašim finančním cílům a toleranci k riziku.

Kiyosaki zdůrazňuje, že finanční gramotnost je klíčová pro úspěch v investování. To znamená pochopení základů financí, jako je rozdíl mezi aktivy a pasivy, jak funguje složené úročení a jak se pohybují trhy.

Kiyosaki také doporučuje čtení knih o investování, navštěvování seminářů a hledání mentorů, kteří vám pomohou rozvíjet vaše dovednosti a znalosti.

Kiyosaki radí začínajícím investorům, aby začali malými investicemi, které si mohou dovolit ztratit.

To může zahrnovat nákup menšího množství akcií nebo investování do malé nemovitosti – např. garáž. Důležité je někde začít a postupně se učit z vlastních zkušeností.

Investování má dlouhodobý význam

Investování hraje klíčovou roli v dlouhodobém finančním zdraví a nezávislosti. Skrze investice můžeme převést současný příjem do budoucích výnosů, což vám zajistí růst bohatství a zabezpečí finanční budoucnost.

Investice jsou základním kamenem dlouhodobého finančního plánování, a to zejména v oblasti plánování důchodu.

S rostoucími náklady na živobytí a nejistotou v oblasti státních důchodů je důležitější než kdy dříve mít solidní investiční plán, který nám umožní udržet si životní standard v důchodovém věku.

Investování do burzovně obchodovaných fondů, akcií nebo nemovitostí přitom může být účinným způsobem, jak si zajistit dostatečné finanční prostředky pro život po odchodu do důchodu.

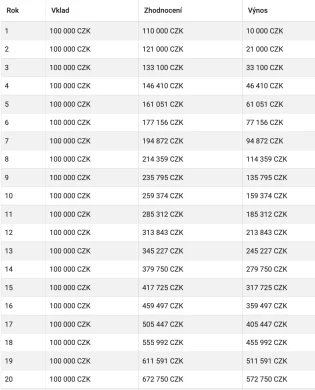

Proto je tak důležité začít investovat co nejdříve. Čím dříve začnete investovat, tím déle má vaše investice čas růst.

Díky složenému úročení, kdy jsou výnosy z vaší investice reinvestovány a generují další výnosy, může i malá počáteční investice za dobu několika desetiletí přerůst ve značné bohatství.

Investování je také náročné a často vyžaduje mnoho času a úsilí. Ale benefity – finanční zabezpečení, možnost dosáhnout důchodového věku s dostatečnými prostředky a potenciál dosáhnout finanční nezávislosti – stojí za to.

Ať už jde o drobné měsíční pravidelné investice do burzovně obchodovaného fondu nebo o rozsáhlejší investice do akcií či nemovitostí, klíčem je být konzistentní a mít dlouhodobý plán.

Co je investice a co není – slovo závěrem

V tomto článku jsme se zabývali významem investování z různých úhlů pohledu. Začali jsme tradiční definicí investice, která představuje umístění peněz do různých forem aktiv, jako jsou akcie, dluhopisy, nemovitosti aj, s očekáváním pozitivního finančního výnosu.

Pak jsme se podívali na pohled Roberta Kiyosakiho na investice, který klade důraz na vytváření pasivního příjmu jako klíčový prvek investic.

Podle Kiyosakiho investice vyžadují finanční vzdělání a strategické rozhodování, které vede k vytvoření aktiv generujících peníze bez aktivní práce ze strany investora.